老後資金を考えたときに「退職金控除」なるものがあることを知り

え!退職金にも税金かかるの?!と思い

自分はどのように受け取るのが一番いいか調べました。

できるだけ税金が引かれないように受け取りたい。

結論

結論…65歳の定年まで働いて、退職金を一時金で受け取る。

そして66〜70歳の間でiDeCoを一括で受け取る。

考慮すること

iDeCoと退職金の出口戦略を考える上で大切なのが

「それぞれいくらもらえるか?」

控除を受けられる額は決まっているので

それを超えない額なら税金は引かれず満額で受け取れそう。

またiDeCoは引き出すごとに手数料が取られることが判明。

(知らなかった…)

調べたらどこでiDeCoをやっても440円取られてしまうようです。

なら一括で引き出したほうがいいのかなと思っています。

(少しずつ取り崩せるなら、運用しながら定率で使っていきたかったのですが…一括か少しずつかどっちがいいんでしょうか…)

退職金控除額の計算

勤続20年以上の場合、

800万円 + 70万円 × (勤続年数 – 20年)

この式を使います。

私の場合、勤続年数は40年くらいになるので

800万円 + 70万円 × (40年 – 20年)

=2200万円

となり2200万円まで控除額として受け取れます。

公務員は法律で退職金の額が決められています。

その計算式を使えば、自分が何年働くといくらもらえるか、その額は控除の範囲内なのか分かります。

iDeCoはいくらになるのか予想する

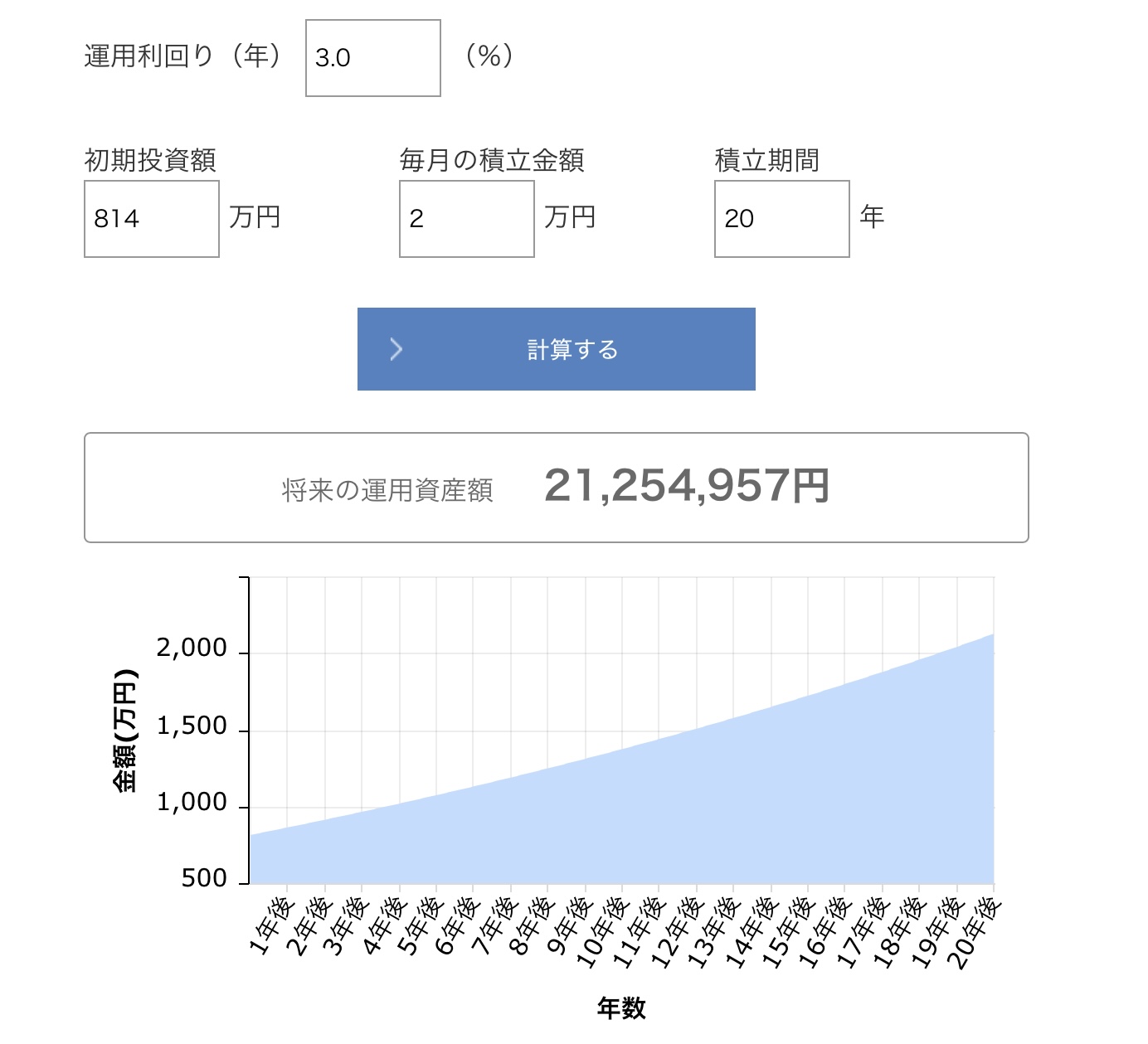

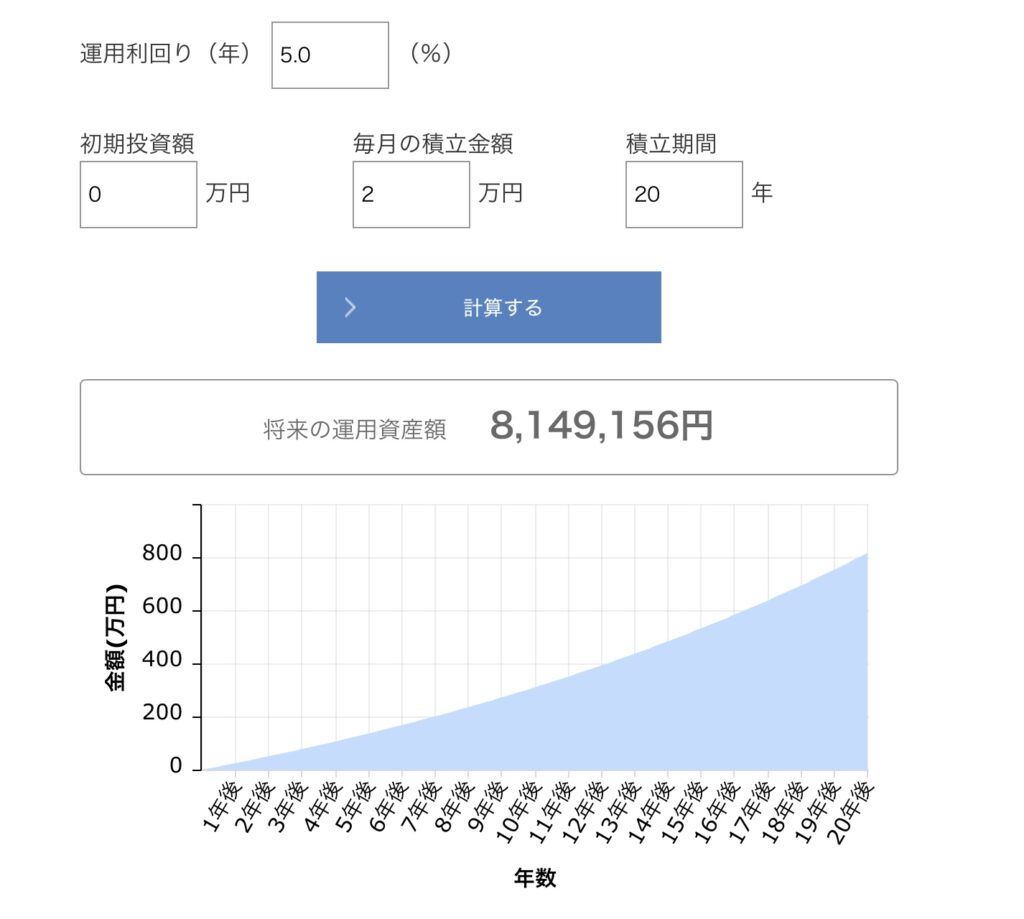

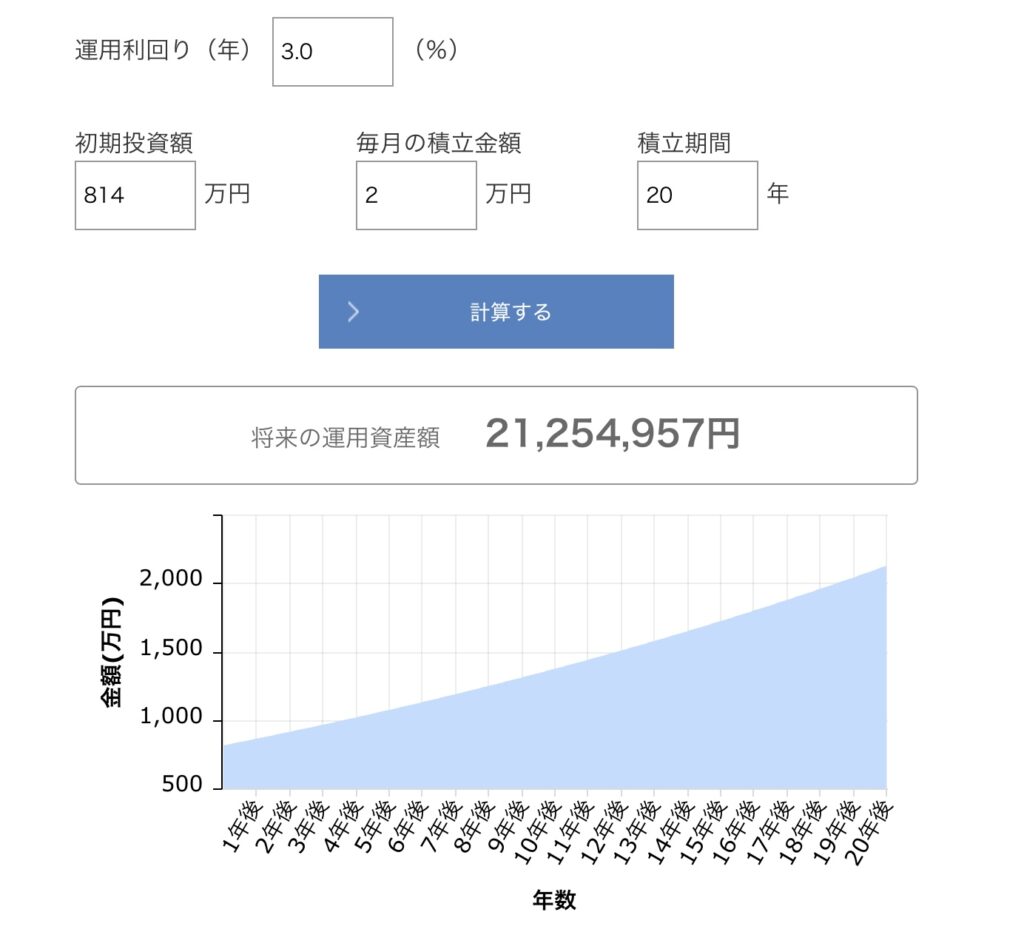

30歳からiDeCoを始めて月2万円積み立てるとします。

受け取るのは70歳として

初めの20年は年率5%、その後20年は年率3%で運用すると、

↓初めの20年で814万円

↓その後リスクの低い債券などにスイッチング

最終的に2000万円になり、これを70歳で引き出せば

100歳まで何とか生きれるのでは、という感じです。

2000万あっても年間200万円ずつ使っていくと10年でなくなってしまうんですよね…

これはまた違う記事で考えます。

まとめ

今日はiDeCoと退職金の出口戦略について考えました。

結論…65歳の定年まで働いて、退職金を一時金で受け取る。

そして66〜70歳の間でiDeCoを一括で受け取る。

それまで元気にお金を使えるように健康を意識して過ごしたいです。

コメント